Como integrar los ODS en los Informes Corporativos, con aspectos ESG.

Los Objetivos de Desarrollo Sostenible (ODS) y la elaboración de informes desostenibilidad corporativa.

Las empresas no pueden prosperar en un mundo donde existe pobreza, desigualdad, inestabilidad y estrés ambiental, y por ello resulta de vital importancia garantizar el cumplimiento de la Agenda 2030 para el Desarrollo Sostenible y sus 17 Objetivos de Desarrollo Sostenible (ODS u Objetivos Globales). Al respetar las normas y los principios reconocidos en materia de derechos humanos, normas laborales, medioambiente y anticorrupción, el mundo empresarial contribuye de forma esencial a la consecución de los ODS.

Pero cuidado, es un error querer implantar los ODS sino existe una cultura de etica empresarial, donde ya se tengan en cuenta los aspectos ESG, (Medio ambiental, Social y Buena Gobernanaza), PORQUE ENTONCES ESTAREMOS INTEGRANDO COSMETICA Y NO ÉTICA

Numerosas empresas ya demuestran una participación activa mediante la elaboración de informes sobre los temas cubiertos por los ODS, tales como el cambio climático, la gestión del agua y las condiciones de trabajo. Esta guía ayudará a las empresas a hacer balance de las acciones que están llevando a cabo y a descubrir qué otras prioridades deben asumir para contribuir a la consecución de los ODS.

Más allá de la comunicación periódica con los grupos de interés, la elaboración de informes eficaces por parte de las empresas resulta fundamental para fomentar la confianza y alinear las inversiones mediante la transparencia y la responsabilidad. Además de informar a los grupos de interés externos -incluidos los inversores- la elaboración de informes de sostenibilidad corporativa constituye un poderoso estímulo para el diálogo interno y la toma de decisiones con respecto a la contribución a los ODS a todos los niveles dentro de una empresa. Sin embargo, la elaboración de informes no suponeel inicio ni el final de la estrategia e implementación de la sostenibilidad de una empresa, sino que se trata más bien de una herramienta estratégica que:

• involucra a las partes interesadas;

• apoya los procesos de toma de decisiones sostenibles en todos los niveles dentro deuna empresa;

• da forma a la estrategia de negocio;

• guía la innovación y fomenta el desempeño y la creación de valor;

• atrae las inversiones.

El modelo de negocio para comprometerse con los ODS

Habiendo obtenido el respaldo de los 193 Estados miembros de las Naciones Unidas en 2015, la Agenda 2030 y sus Objetivos de Desarrollo Sostenible centran los esfuerzos y

la atención a escala mundial sobre 17 problemas acuciantes.

El sector privado desempeña un papel fundamental a la hora de ofrecer soluciones que puedan contribuir a la resolución de estos retos, además de generar nuevas oportunidades de negocio.

Se prevé que los ODS generarán ahorros e ingresos por un importe superior a 12billones de dólares para 20301.

Mediante la identificación y mitigación de los riesgos para las personas y el medioambiente y la provisión de nuevos productos y servicios que promuevan el desarrollo sostenible, las empresas pueden obtener beneficios para sí mismas y para los mercados de los que dependen.

Los ODS están adquiriendo una importancia cada vez mayor también para los inversores, ya que gracias a ellos se «dan a conocer los problemas medioambientales, sociales y económicos más apremiantes en el mundo y, en consecuencia, actúan como una lista definitiva de los criterios esenciales en materia de ESG (ambientales, sociales y de gobernanza empresarial) que deben tenerse en cuenta como parte de la obligación fiduciaria de un inversor».2 Existe una sólida justificación económica para invertir en oportunidades alineadas con los ODS, que incluyen ayudar a los inversores a garantizar unos rendimientos estables, representar mejor los valores de sus clientes y ofrecer productos financieros sostenibles que marquen la diferencia en el mercado.

Acerca de esta guía

Esta Guía Práctica no crea un nuevo marco para la elaboración de informes. En lugar de ello describe un proceso consistente en tres pasos para integrar los ODS en los procesos corporativos y de elaboración de informes ya existentes.

El paso 1 aborda el proceso de priorización de impactos y la identificación de los ODS para que una empresa adopte una participación activa y elabore informes sobre ello.

El paso 2 analiza cómo establecer los objetivos de la empresa, seleccionar loscontenidos y analizar el desempeño.

El paso 3 ofrece consejos y directrices para elaborar informes y mejorar el desempeñoen materia de ODS.

Estos pasos no tienen por qué ser necesariamente secuenciales; pueden adaptarse a las

circunstancias específicas. El objetivo de esta guía consiste en facilitar directrices a todaslas empresas, con independencia de su tamaño, sector o ubicación geográfica. Se dirige específicamente a los profesionales de la elaboración de informes, pero también puede resultar de ayuda para otros profesionales que trabajan en el ámbito de la sostenibilidad corporativa.

La guía se basa en trabajos anteriores, en particular el SDG Compass, desarrollado por el Pacto Mundial de las Naciones Unidas, GRI y el Consejo Empresarial Mundial de Desarrollo Sostenible (WBCSD), que ofrece un punto de partida a las empresas que se aproximan a los ODS, incluyendo los recursos. Ofrece un enfoque más detallado para definir las prioridades.

La guía y la publicación «Business Reporting on the SDGs: An Analysis of the Goals and Targets» (el Análisis) deben utilizarse conjuntamente como parte del ciclo regular de elaboración de informes de una empresa. El Análisis, entre otras cosas, enumera los contenidos cualitativos y cuantitativos de las metas de los ODS que probablemente sean relevantes para las organizaciones, con independencia de su tamaño, sector o ubicación geográfica. Incluye además ejemplos de acciones que las empresas pueden emprender para contribuir a la consecución de cada meta. La publicación «In Focus: Addressing Investors Needs in Business Reporting on the SDGs»6 ofrece información adicionalsobre aspectos relevantes para los inversores.

Paso 1: Definir las metas prioritarias de los ODS

La priorización fundamentada es un proceso mediante el cual usted, como empresa, puede priorizar las metas de los ODS tomando como base una evaluación de los riesgosy beneficios para las personas y el medioambiente. Los pasos indicados a continuación describen el proceso de priorización fundamentada.

Paso 1.1: Comprender los ODS y sus metas

En primer lugar, revise todos los ODS y sus metas. Considere cómo las cuestiones que plantean podrían estar relacionadas con su empresa. Reflexione sobre los riesgos para las personas y el medioambiente, así como sobre los productos, servicios e inversiones beneficiosos. Al hacerlo, tenga en cuenta tanto sus propias operaciones como su cadena de valor.

Considere las metas que no había previsto en virtud de determinados ODS y en las que su empresa podría marcar una diferencia fundamental abordando los riesgos asociadosa sus operaciones y a su cadena de valor.Por ejemplo, el ODS 3 sobre Salud y bienestar incluye una meta consistente en reducir a la mitad el número de muertes y lesiones causadas por accidentes de tráfico en el mundo. Los accidentes de tráfico pueden suponer un riesgo elevado para las personas que trabajan en empresas del sector extractivo o en compañías con grandes redes de distribución; la reducción del número de muertes y lesiones causadas por accidentes de tráfico podría constituir, por tanto, una meta prioritaria de ODS legítima para estas empresas.

Identifique otras metas imprevistas que podría promover aplicando de otra forma lascompetencias y capacidades de su empresa.

Por ejemplo, el ODS 9 sobre Industria, innovación e infraestructuras incluye la meta de aumentar el acceso de las pequeñas industrias y otras empresas, particularmente en los países en desarrollo, a los servicios financieros. Esto podría ofrecer oportunidades de productos y servicios beneficiosos para los bancos y las empresas tecnológicas.

Considere la naturaleza interrelacionada de los ODS y sus metas: sus acciones podrían contribuir a más de una meta u ODS.

Por ejemplo, es muy probable que las empresas de energías renovables identifiquen la meta 7.1 de los ODS: «garantizar el acceso universal a servicios energéticos asequibles, fiables y modernos», como prioridad. Esta, a su vez, está vinculada a la meta 13.1 de los ODS de fortalecer la resiliencia y la capacidad deadaptación a los riesgos relacionados con el clima y a la meta 1.4 de los ODS de garantizar el acceso a los servicios básicos, entre otros.

Esta visión general de los ODS y sus metas facilitará la identificación de las metas prioritarias de los ODS para su empresa en función de los dos puntos de partida: los riesgos para las personas, por una parte, y los productos, servicios o inversiones beneficiosos por otra.

Paso 1.2: Realizar una priorización fundamentada de las metas de los ODS

Como ya se ha explicado en la introducción, la priorización fundamentada es un proceso para identificar las metas prioritarias de los ODS en las que una empresa debe centrarse para contribuir a la consecución de los ODS.A continuación figuran los dos puntos de partida con los que una empresa puede identificar las metas prioritarias de los ODS mediante la evaluación de los impactos significativos vinculados a sus operaciones y a su cadena de valor.

Punto de partida A: evaluar la relación de los riesgos prioritarios para las personas y elmedioambiente con las metas de los OD• En este punto se debe centrar la atención en identificar los impactos negativos más graves sobre las personas y el medioambiente vinculados a las operaciones y la cadena de valor de la empresa y las metas de los ODS a las que se refieren estos impactos. Dichos impactos incluyen los riesgos o cuestiones «destacadas» en materia de derechos

humanos.

• El objetivo consiste en identificar las oportunidades para abordar estos riesgos de manera que se maximicen los resultados positivos para las personas y el medioambiente y, por lo tanto, para los ODS.

El papel de la participación de los grupos de interés en la elaboración de informessobre ODLa participación de los grupos de interés reviste una importancia crucial para la responsabilidad de respetar los derechos humanos según lo establecido en los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones Unidas. También es un elemento fundamental de las Directrices de la OCDE de Diligencia Debida para una Conducta Empresarial Responsable. Como se describe en el Principio GRI de Inclusión de los grupos de interés, la colaboración de las partes interesadas resulta esencial para que una empresa pueda identificar los temas materiales sobre los que elaborar el informe.

La participación de los grupos de interés afectados o, cuando eso no sea posible, de los grupos de interés representativos que tengan conocimiento de los intereses y las perspectivas de las partes interesadas, son fundamentales para comprender la naturaleza de los impactos reales y potenciales sobre las personas vinculadas a las operaciones y la cadena de valor de la empresa y para evaluar la gravedad y la probabilidad de dichos impactos. Forma parte de la diligencia debida continua de la compañía..

¿Quiénes son los grupos de interés afectados? Aunque los grupos de interés pueden verse afectados positiva o negativamente por las operaciones o la cadena de valor de la empresa, aquí se hace hincapié en los grupos de interés que podrían resultar afectados negativamente.

La participación de estos grupos de interés puede tener lugar directamente a través de los miembros del grupo en cuestión (empleados, otros trabajadores contratados, trabajadores de la cadena de suministro, comunidades y consumidores afectados) o a través de sus representantes legítimos, como sindicatos, líderes comunitarios u otros.

Estos procesos de participación prestan atención a las personas que pueden ser especialmente vulnerables dentro de los grupos de interés más amplios, como los trabajadores migrantes, las mujeres, los jóvenes, las personas con discapacidad y los pueblos indígenas.

¿Quiénes son los grupos de interés representativos? Se trata de personas que tienen unconocimiento sustancial de los grupos de interés afectados y de sus perspectivas, intereses e inquietudes, y que pueden aportar esos conocimiento al mantener un diálogo con la empresa. Dicho esto, los grupos de interés representativos no pueden hablar por los grupos afectados. Estos pueden incluir ONG locales, el ámbito académicoy otros expertos. La participación de los grupos de interés representativos puede ser una alternativa valiosa cuando no es posible dialogar directamente con los grupos de interés afectados o con sus representantes. Esto puede deberse a que la compañía esté alejada de los riesgos que está considerando (por ejemplo, riesgos en su cadena de suministro ampliada) o a que las limitaciones de recursos (tiempo, dinero, idioma, etc.) hacen que sea especialmente difícil para la compañía interactuar directamente con los grupos de interés afectados.

La participación de los grupos de interés expertos puede utilizarse con múltiplespropósitos para la empresa.

En el contexto de la elaboración de informes sobre ODS/ de sostenibilidad, la consulta a los grupos de interés expertos reviste especial importancia para el desarrollo de prioridades (o temas materiales), tanto en términos de acción como de elaboración de informes.

¿Quiénes son los grupos de interés expertos? Son personas que comprenden el negocioo el sector al que pertenecen y que cuentan con conocimientos sobre uno o más aspectos de sostenibilidad (por ejemplo, agua, derechos humanos,anticorrupción). Están bien posicionadas para examinar los planes de la empresa y aportar sugerencias acertadas o identificar cualquier vacío. Estos grupos de interés pueden incluir ONG nacionales o internacionales, federaciones sindicales nacionales o internacionales, el ámbito académico, representantes de otras empresas, consultores, abogados e inversores con experiencia en sostenibilidad.

La participación de los grupos de interés internos puede facilitar la colaboración entre diversos departamentos y niveles de operaciones en una empresa para garantizar un proceso eficaz de elaboración de informes. Por ejemplo, la creación de un grupo de trabajo interdepartamental formado por personal experto o directivos de áreas relevantes de operaciones de la empresa puede garantizar que la información se comparta, compare e integre eficazmente en la estrategia general de la compañía.

Punto de partida B: identificar las metas de los ODS a las que su empresa puede realizar una mejor contribución a través de productos, servicios o inversiones beneficiosos.

• El enfoque se centra aquí en cómo la empresa puede aplicar sus competencias y capacidades para desarrollar productos, servicios o inversiones que contribuyan a la consecución de los ODS. Aunque para algunas empresas sería imposible proceder a ellode forma inmediata, el ejercicio sería válido para plantear ideas que podrían llevarse a cabo en el futuro.

• El objetivo consiste en garantizar que estos productos, servicios o inversiones beneficiosos también se desarrollen y materialicen para minimizar los impactos negativos y, de esta forma, consolidar la viabilidad de la empresa a largo plazo.

El proceso de priorizar las metas de los ODS no implica que algunos ODS sean más importantes que otros. Más bien, se reconoce que su empresa tendrá impactos especialmente significativos en relación con determinados ODS, por lo que estos serán los ODS prioritarios que deberá integrar en la estrategia y la elaboración de informes desu empresa.

Es importante destacar que una empresa puede tener impactos positivos en la consecución de los ODS a través del tratamiento de los riesgos de los impactos negativos reales y potenciales, así como a través de sus productos, servicios o inversiones beneficiosos.Los pasos intermedios indicados a continuación abordan cada uno de los dos puntos departida para identificar las metas prioritarias de los ODS: evaluar los riesgos para las personas y el medioambiente y examinar los productos, servicios e inversiones beneficiosos.

Punto de partida A: evaluar cómo se relacionan los riesgos prioritarios para las personas y el medioambiente con las metas de los ODS.

Elaborar una visión general de los impactos o riesgos negativos reales y potencialesrelacionados con los ODS.

En primer lugar, identifique una imagen completa de los riesgos para las personas y el medioambiente relacionados con las operaciones y la cadena de valor de su empresa.

Incluya los impactos negativos tanto reales como potenciales: estudie los impactos negativos pasados o existentes que haya contemplado en su empresa osector, así como los nuevos tipos de impactos negativos que podrían surgir en el futuro en función de la actividad de la empresa; el lugar donde lleva a cabo sus operaciones, donde obtiene sus suministros o donde realiza sus ventas, así como su cadena de valor. En el contexto de los riesgos para las personas, céntrese en los derechos humanos, entre los que se incluyen los derechos laborales. Los impactos negativos sobre los derechos humanos son los más graves para las personas, ya que pueden menoscabar la dignidad más básica.

En esta etapa, evite filtrar los impactos en función de su probabilidad o de lo fácil que sería su tratamiento. Incluya los impactos a los que su empresa no corre el riesgo de contribuir directamente, pero que podrían estar vinculados a las operaciones, productos o servicios de su empresa como consecuencia de sus relaciones de negocio. Debe tener en cuenta los impactos sobre los empleados, los trabajadores y el medioambiente relacionados con sus operaciones y cadena de valor.

Involucre a personas de toda la empresa —sus grupos de interés internos— eneste ejercicio de categorización de los riesgos.

Obtenga información de sus grupos de interés externos, en particular de los grupos de interés potencialmente afectados, y de otras fuentes externas como los canales de noticias y las redes sociales.

Normalmente se requieren varias iteraciones para obtener una visión completa de los riesgos. Utilice este proceso para ayudar a identificar los vacíos en el conocimiento de la empresa que requieren una investigación adicional y complete la imagen de los riesgos emergentes a lo largo del tiempo.

Cómo se relacionan estos pasos con los Estándares GRI (1/2)Estos pasos están alineados con las expectativas establecidas en los Estándares GRI y generan información para el proceso de definición del contenido del informe basado enlos Principios GRI para la Elaboración de Informes, incluida la aplicación del Principio GRI de Materialidad. En este sentido, no representan un proceso separado o adicional, sino que ayudan a las empresas a integrar las conexiones con las metas de los ODS en su proceso de elaboración de informes existente basado en los Estándares GRI.

La definición de materialidad en los Estándares GRI exige que el informe cubra temas que reflejen los impactos económicos, ambientales o sociales significativos de la organización informante, o aquellos que tengan una influencia sustancial en las evaluaciones y las decisiones de los grupos de interés. Un tema puede ser material en

función de cualquiera de estas dimensiones. Los impactos negativos reales y potenciales más graves relacionados con los ODS normalmente se considerarán «impactos significativos» en una evaluación de la importancia relativa de acuerdo con los Estándares GRI.

Este examen de los riesgos para las personas y el medioambiente relacionados con las operaciones y la cadena de valor de su empresa le proporciona una base para identificar los impactos significativos, y constituye una aportación al proceso para definir el contenido del informe de acuerdo con los Principios GRI para la Elaboración deInformes.

Priorice los riesgos para las personas y el medioambiente

Una vez que tenga una visión general de los riesgos para las personas y el medioambiente vinculados a las operaciones y la cadena de valor de su empresa, puedeempezar a identificar los riesgos prioritarios teniendo en cuenta los dos factores siguientes:

La gravedad: el primer factor a tener en cuenta en la priorización es la gravedad de los posibles impactos negativos sobre las personas y el medioambiente. La gravedad incluye tres factores potencialmente superpuestos:

• el grado de gravedad real o potencial de un impacto;

• el grado de difusión real o potencial de un impacto;

• el grado de dificultad real o potencial para corregir un impacto.

La probabilidad: el segundo factor a tener en cuenta en la priorización es laprobabilidad de ocurrencia de cada impacto potencial.

. Priorice los impactos más graves y muy probables. Sin embargo, tenga en cuenta que los impactos más graves de su empresa también deben priorizarse aunque sean poco probables.

Por ejemplo, existen pocas probabilidades de que se produzcan accidentes graves en el sector de la energía nuclear, pero si esos accidentes ocurren, la gravedad de los impactos resultantes es inmensa. Para obtener más información sobre la gravedad y probabilidad de los impactos negativos, véase la publicación de las Naciones Unidas «La responsabilidad de las empresas de respetar Los derechos humanos: Guía para la interpretación»12 (pregunta 88) y las Directrices de la OCDE de Diligencia Debida para una Conducta Empresarial Responsable.

Esta revisión de los riesgos para las personas y el medioambiente relacionados con las operaciones y la cadena de valor de su empresa le proporciona una base para identificar los impactos significativos, y constituye una aportación al proceso para definir el contenido del informe de acuerdo con los Principios GRI para la Elaboración deInformes.

Vínculo con las metas de los ODS pertinentes

Una vez identificados los riesgos prioritarios para las personas y el medioambiente vinculados a las operaciones y la cadena de valor de su empresa, puede volver a vincularlos con los ODS y sus metas.

El vínculo con los ODS podría ser más evidente en algunos casos que en otros.

Por ejemplo, un riesgo prioritario de discriminación contra las mujeres en el lugar de trabajo de su empresa está relacionado con la meta 5.1 de los ODS: «poner fin a todas las formas de discriminación contra las mujeres y las niñas en todo el mundo». Otros riesgos podrían estar relacionados con los ODS de forma más indirecta.

Cuando desarrolle estrategias para abordar sus riesgos en los pasos 2.1 (establecimiento de los objetivos de la empresa) y 3.3 (aprendizaje e implementación del cambio), tendrá la oportunidad de considerar cómo esas estrategias podrían beneficiar a otros ODS.

Por ejemplo, los salarios bajos de los trabajadores de su cadena de suministro están relacionados directamente con el ODS 1 de Fin de la pobreza y la meta 1.2 de reducir la pobreza al menos a la mitad, así como al ODS 10 de Reducción de rlas desigualdades y la meta 10.1 de mantener el crecimiento de los ingresos del 40 % más pobre de la población a una tasa superior a la media nacional. Su estrategia de promover los salarios podría tener a su vez beneficios para los objetivos del ODS 3 de Salud y bienestar y del ODS 4 de garantizar una Educación de calidad, entre otros.

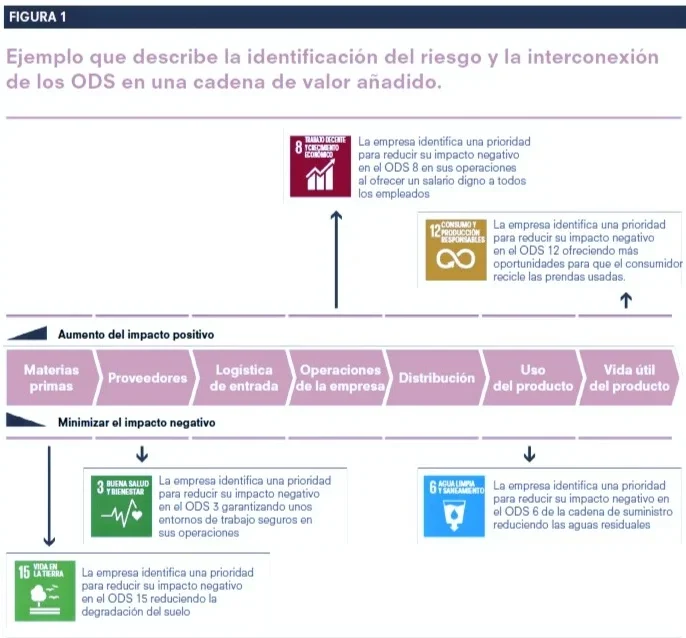

El resultado de este ejercicio es el primer conjunto de metas prioritarias de los ODS a lasque su empresa puede contribuir. Estas se basan en los riesgos prioritarios para las personas y el medioambiente vinculados a las operaciones y la cadena de valor de su empresa (véase la ilustración 1 más adelante).

Este conjunto de metas prioritarias de los ODS y los impactos relacionados constituyenuna aportación al proceso de definición del contenido del informe, de conformidad con

los Principios GRI de Elaboración de Informes (Inclusión de los grupos de interés,Contexto de sostenibilidad, Materialidad y Exhaustividad).

Punto de partida B: Estudie las metas de los ODS a los que puede contribuir mejor a través de productos, servicios o inversiones beneficiosas.

Elabore una visión general de los impactos o beneficios positivos reales y potenciales delos productos, servicios e inversiones en relación con los ODS.

En este paso, la atención se centra en cómo su empresa aplica o podría aplicar sus competencias y capacidades para proporcionar productos, servicios o inversiones que contribuyan a la consecución de los ODS. Es posible que ya tengauna visión general de cómo se están aplicando las competencias y capacidades de su empresa para proporcionar productos, servicios o inversiones que beneficien a ciertas metas de los ODS. Estudie si puede ampliar estos beneficios existentes para aumentar su contribución a los ODS, o si podría desarrollar nuevos productos, servicios o inversiones para abordar metas adicionales de los ODS de maneras que también creen valor para la empresa.

Al pensar en cómo las competencias y capacidades de su empresa podrían proporcionar beneficios a través de productos o servicios específicos, vaya también más allá de los ODS que pueden parecer más cercanos a su actividad principal.

Cómo se relacionan estos pasos con los Estándares GRI (2/2)Si en ciclos anteriores de elaboración de informes, usted se ha sometido a un proceso de definición del contenido del informe basado en los Principios GRI para la Elaboraciónde Informes (GRI 101: Fundamentos) y ha identificado los temas materiales en consecuencia, puede utilizar estos resultados como una valiosa aportación con el fin de identificar los riesgos para las personas y el medioambiente vinculados a las operaciones y la cadena de valor de su empresa, e identificar posteriormente sus metas prioritarias de los ODS.

Es importante señalar que los ODS probablemente introduzcan consideraciones y expectativas adicionales, incluso para las personas con experiencia en la elaboración de informes. En este sentido, la introducción de los ODS constituye una oportunidad para examinar las evaluaciones de materialidad anteriores y garantizar que el contenido de su informe se ajusta a la Agenda 2030 para el Desarrollo Sostenible y a los ODS.

Priorice los productos, servicios e inversiones beneficiosos relacionados con losODS.

Una vez que tenga una visión general de los productos, servicios e inversiones beneficiosos que podría proporcionar su empresa, puede probar y precisar sus prioridades entre estas innovaciones existentes o potenciales teniendo en cuentalos dos criterios siguientes:

• la importancia de los beneficios que podrían aportar a la sociedad;

• la importancia de los beneficios que podrían aportar a su empresa.

La medición de la importancia de los impactos positivos en la sostenibilidad gracias a los productos, servicios o inversiones beneficiosos puede ser en parte en términos financieros (por ejemplo, la reducción del coste del agua potable para las poblaciones pobres, o la reducción del coste de suministrar energía limpia a los consumidores). Las medidas financieras suelen combinarse con medidas sociales y medioambientales, como el número de personas pobres a las que se puede llegar con un producto beneficioso,o el porcentaje de hogares a los que se llega con servicios de reciclaje. Aunque no siempre se pueden comparar fácilmente las diferentes medidas, disponer de una visión más clara sobre los beneficios proporcionados le ayudará a identificar aquellos productos, servicios e inversiones que (potencialmente) tienen los impactos positivos más significativos en los ODS, y a priorizarlos en su informe

Si su empresa está considerando nuevos productos, servicios o inversiones a través de los cuales podría aumentar su contribución a los ODS, también debe tener en cuenta sus costes y oportunidades de negocio..

Tenga en cuenta cualquier riesgo para las personas o el medioambiente que pueda surgir en el desarrollo o la entrega de nuevos productos, servicios o inversiones, y tome medidas para prevenir o mitigar los impactos negativos reales resultantes.

Este examen del alcance de los impactos positivos de suempresa sobre las personas y el medioambiente a través de productos, servicios o inversiones beneficiosos le servirá de base para identificar los impactos significativos, y constituirá una aportación para el proceso de definición del contenido del informe basado en los Principios GRI de Elaboración de Informes.

Vínculo con las metas de los ODS pertinentes

Vaya más allá de los vínculos más obvios con los ODS, teniendo también encuenta los ODS y las metas a los que podría contribuir indirectamente.

El resultado de ello es el segundo conjunto de metas prioritarias de los ODS a las que su empresa puede contribuir. Estos se basan en los impactos positivos que se derivan de productos, servicios o inversiones beneficiosos que su empresa podría proporcionar.

Este conjunto de metas prioritarias de los ODS y los impactos relacionados constituyen una aportación al proceso de definición del contenido del informe, deconformidad con los Principios GRI de Elaboración de Informes (Inclusión de los grupos de interés, Contexto de sostenibilidad, Materialidad y Exhaustividad).

Paso 1.3: Definir el contenido del informe en relación con los ODS

Ahora ha identificado dos conjuntos de metas prioritarias de los ODS:

• Punto de partida A: conjunto de metas prioritarias de los ODS basadas en una evaluación de los riesgos para las personas y el medioambiente.

• Punto de partida B: conjunto de metas prioritarias de los ODS basadas en el estudiode productos, servicios o inversiones beneficiosos.

Normalmente los dos conjuntos de metas de los ODS que ha priorizado presentarándiferencias, pero también pueden solaparse.

Por ejemplo, un proveedor de servicios de agua podría enfrentarse al riesgo de que un ayuntamiento ponga los servicios del proveedor a disposición de las poblaciones locales de manera discriminatoria, pero también podría encontrar oportunidades para desarrollar nuevas maneras de ofrecer los servicios de aguaa las comunidades que antes estaban marginadas. Abordar tanto el riesgo comolas oportunidades contribuiría al ODS 6 sobre Agua limpia y saneamiento y, en particular, a la meta 6.1 de lograr el acceso universal y equitativo al agua potable a un precio asequible para todos.

En el proceso de definición del contenido del informe de acuerdo con los Estándares GRI, consulte también con los grupos de interés para determinar cualquier tema adicional relacionado con los ODS que influya en sus decisiones y evaluaciones. No hacerlo daría lugar a una exposición incompleta de los impactos económicos, medioambientales y sociales significativos, que por tanto deben cubrirse en el informe.

Hable con los grupos de interés expertos sobre el proceso a través del cual determinó sus metas prioritarias de los ODS y haga los ajustes necesarios.

Nuestro informe sobre temas materiales, metas y progreso en materia de sostenibilidad se validan con los grupos de interés internos relevantes de toda nuestra organización, y además se confirman y revisan por miembros de la dirección ejecutiva para garantizar una participación amplia y de alto nivel. Annette Stube, Directora de Sostenibilidad, A.P. Moller - Maersk

* Con estos conjuntos de metas prioritarias de los ODS relacionadas con sus impactos significativos y las aportaciones de los grupos de interés, su empresa puede completar el proceso de definición del contenido del informe, incluida una evaluación de la materialidad de acuerdo con los Estándares GRI. Las decisiones finales sobre temas materiales deben ser acordes con la responsabilidad de la empresa de respetar los derechos humanos, así como con otros principios y normas relevantes para una conducta empresarial responsable, como los Diez Principios del Pacto Mundial de las Naciones Unidas y las Líneas Directrices de la OCDE para Empresas Multinacionales.

* Ahora usted cuenta con un conjunto confirmado de metas prioritarias de los ODSpara incluir en su informe y a las que su empresa puede hacer una contribución más importante, desde los dos puntos de partida de abordar los riesgos para las personas y el medioambiente y desarrollar productos, servicios o inversiones beneficiosos.

Cuando empezamos, pasamos de 17 ODS a apoyar y actuar en base a 14 ODS donde identificamos impactos, tanto positivos como negativos, en toda nuestra cadena de valor. En Selezziona Consultoría creemos que cualquier impacto negativo puede transformarse en un impacto positivo. Este proceso de priorización fue posible mediante la revisión de los 834 indicadores comerciales de la guía SDG Compass para empresas y la participación de departamentos internos clave. En la actualidad vamos aún más allá mediante la creación de una nueva estrategia de sostenibilidad basada en los ODS y una mayor priorización de los ODS donde tenemos mayor impacto.

Considerar los riesgos para la empresa

Al finalizar sus metas prioritarias de los ODS, los riesgos para su empresa serán un elemento que tendrá en cuenta. Lo más probable es que ya se reflejen en sus metas prioritarias de los ODS. Pueden ser riesgos para la reputación, riesgos financieros, legales o reglamentarios, riesgos para la continuidad de la actividad empresarial o riesgos relacionados con la contratación, la retención y la productividad de los empleados, entre otros. Por el contrario, es posible que también haya considerado la oportunidad de reducir estos riesgos para la empresa abordando los riesgos para las personas y el medioambiente como una forma de proteger y crear valor al convertir a laorganización en un empleador, socio, proveedor, cliente, marca o inversión preferidos.

Paso 2: Medir y analizar

Sobre la base de los resultados del paso 1, ahora usted puede identificar y alinear sus objetivos y estrategias para contribuir a sus metas prioritarias de los ODS. Este paso ofrece directrices sobre cómo establecer objetivos, seleccionar indicadores para medir sus impactos y analizar su desempeño con respecto a los ODS.

Paso 2.1. Establecer los objetivos de la empresa

Defina objetivos para contribuir a las metas prioritarias de los ODS. Al hacerlo, y con el fin de maximizar el impacto y la claridad tanto en las acciones como en los informes de su empresa, tenga en cuenta lo siguiente:

Al abordar las metas prioritarias de los ODS en función de los riesgos prioritarios para las personas y el medioambiente, identifique estrategias y objetivos específicos que vayan más allá de limitarse simplemente a evitar daños, para encontrar oportunidades que maximicen los resultados positivos. Esto apoyará elcambio sistémico y duradero y contribuirá a que la empresa se asegure su licencia para operar.

Por ejemplo, una empresa de ropa que pretende abordar el acoso y los riesgos para la salud de las mujeres en sus fábricas de suministro podría colaborar con organizaciones locales para formar a las mujeres trabajadoras en cuestiones de salud, y fomentar la capacidad de los directivos para hacer frente al acoso y garantizar el acceso a los mecanismos de denuncias y a los recursos de apoyo, dando lugar a efectos positivos en las metas 5.1 y 5.2 de los ODS sobre la discriminación y la violencia contra las mujeres, así como en las metas del ODS 2relacionadas con la salud de las mujeres.

A medida que identifique productos, servicios o inversiones nuevos o adaptados que puedan contribuir a uno o más ODS, asegúrese de que puedan producirse y entregarse con un impacto negativo mínimo.

Por ejemplo, un producto que apoye el acceso a la electricidad para las poblaciones pobres pero que presente una huella medioambiental elevada en sus procesos de producción tiene un valor limitado para el desarrollo sostenible.

Las compensaciones entre los impactos positivos negativos pueden ser problemáticas si los impactos no so comparables. En particular, los impactos negativos sobre los derechos humanos no pueden compensarse con otros impactos positivos.

Si procede, considere establecer objetivos empresariales que tengan en cuentalos límites planetarios y otros umbrales.

Consulte a los grupos de interés al establecer objetivos.

Una vez que haya establecido los objetivos para contribuir a cada una de sus metas prioritarias de los ODS, identifique los indicadores que utilizará para medir el progreso en relación con los mismos.

Para informar adecuadamente sobre los impactos, combine los contenidos cualitativos y cuantitativos (por ejemplo, métricas numéricas, de proporción o porcentaje). El contenido cualitativo proporciona información narrativa sobre cómo y por qué una empresa identifica, analiza y responde a sus impactos reales y potenciales.

Utilice la publicación «An Analysis of the Goals and Targets»18 como referencia para encontrar estándares y directrices relevantes sobre el contenido de los diferentes marcos de información para medir y elaborar informes sobre los progresos de su empresa en relación con las metas específicas de los ODS (también incluidas en el inventario en línea de SDG Compass de información sobre empresas). Cuando el Análisis indique que para determinados temas no existen contenidos establecidos disponibles, puede basarse en el enfoque de gestión para informar sobre esos temas (véase GRI 103: Enfoque de gestión para obtener más orientación). Como alternativa, tal vez desee desarrollar sus propios contenidos o recurrir a otras fuentes para cubrir los vacíos en los indicadores existentes.

Paso 2.3. Recopilar y analizar los datos

Una vez que haya seleccionado indicadores para medir e informar sobre sus metas prioritarias de los ODS, el siguiente paso consiste en identificar y recopilar periódicamente datos cuantitativos y cualitativos en relación con cada indicador. Es posible que en su empresa ya existan datos relevantes de desempeño sobre las metas prioritarias de los ODS. Como siempre, la participación de los grupos de interés, incluidala participación de los grupos de interés internos, puede resultar útil en este proceso.

Tome como base los datos existentes si son relevantes para el desempeño de laempresa en relación con las metas prioritarias de los ODS.

Por ejemplo, los datos sobre la meta 15.2 de los de ODS sobre la gestión sostenible de todos los tipos de bosques pueden vincularse a la trazabilidad de las materias primas, que puede encontrarse en sus sistemas de compra existentes o en los contenidos relativos a los minerales conflictivos o al suministro ético.

Cuando no se disponga de datos para evaluar si la empresa está alcanzando sus objetivos en relación con las prioridades de los ODS, establezca nuevos indicadores. Los indicadores deben ser específicos, medibles, alcanzables, pertinentes y con un plazo de cumplimiento (SMART). Constituye una buena práctica asignar indicadores a un único titular y disponer de una gestión adecuada para supervisar periódicamente el progreso realizado en los objetivos establecidos.

Si procede, presente sus datos tanto de forma agregada como por región para reflejar la diversidad de los impactos en diferentes contextos. Los datos regionales permitirán medir los impactos en poblaciones específicas o en contextos medioambientales particulares.

Existe, por ejemplo, una creciente demanda de seguimiento de los estándares relativos a la mano de obra en la producción de materias primas para controlar y mitigar el riesgo de esclavitud moderna dentro de su cadena de suministro, que puede abarcar diferentes regiones. Para más información, véase la Nota orientativa de la Oficina del Alto Comisionado de Derechos Humanos «Un enfoque de los datos basado en los derechos humanos».

Mida regularmente el progreso de su empresa en función de los objetivos quehaya establecido para cada meta prioritaria de los ODS.

Al analizar los datos, reflexione sobre si los contenidos seleccionados reflejanadecuadamente la contribución de su empresa a sus metas prioritarias de losODS.

Las conclusiones de esta evaluación deberían motivar las decisiones de gestión sobre la asignación de recursos y ser incluidas en su informe externo. Adapte su estrategia de gestión de datos a medida que su empresa evoluciona, con el fin de garantizar una medición y un informe óptimos.

Paso 3. Informar, integrar eimplementar el cambio

Este paso establece lo que se necesita para reunir el contenido de su informe externo yreflexionar internamente sobre la implementación del cambio.

Paso 3.1. Considerar las características generales de las buenas prácticas alelaborar informes sobre los ODS.

La elaboración de informes sobre los ODS debe basarse en marcos internacionales de elaboración de informes siempre que sea posible. Puede encontrar ejemplos de estándares y marcos de elaboración de informes pertinentes en la publicación «An Analysis of the Goals and Targets».

Los informes internos para la dirección y el consejo de administración son útiles ala hora de asignar recursos y de integrar su estrategia de ODS en el modelo de negocio de su empresa. Los informes externos para sus accionistas y grupos de interés fomentan la participación constructiva en el desempeño general y las áreas de mejora de su empresa.

Incluya información relacionada con los ODS en su ciclo de elaboración de informes, según corresponda, para demostrar cómo se integran los ODS en las prioridades y objetivos de su empresa (estrategia empresarial).

Presente sus metas prioritarias en los ODS y su desempeño general en el contexto más amplio de la sostenibilidad, especialmente si opera en diferentes lugares (véase GRI 101: Fundamentos para obtener orientación; consulte también el paso 2.1 sobre el establecimiento de objetivos que tengan en cuenta los límites planetarios). Esto podría requerir establecer una distinción entre las perspectivas que generan impactos globales, como el cambio climático, y aquellas que tienen impactos regionales o locales, como el desarrollo de la comunidad. Al informar sobre temas que tienen un impacto local, facilite información sobre cómo afecta la organización a las comunidades en diferentes ubicaciones.

Al revelar información sobre la contribución de su empresa a sus metasprioritarias de los ODS, procure vincularla a otros acuerdos o compromisosinternacionales pertinentes.

Por ejemplo, sus esfuerzos para ayudar a mitigar el cambio climático podrían contribuir al Acuerdo de París y a las contribuciones determinadas a nivel nacional (NDC, por sus siglas en inglés) previstas relacionadas con el clima y puede vincularse a sus contenidos sobre el ODS 13 de Acción por el clima.

Informe periódicamente sobre sus progresos en relación con los objetivos establecidos para cada meta prioritaria de los ODS. Los contenidos de su informepueden ser reorientados para cumplir los requisitos de información exigidos por las reglamentaciones, como los requisitos de cotización exigidos por ciertas bolsas de valores. En la plataforma en línea Carrots and Sticks se ofrece información sobre las políticas de elaboración de informes, tanto voluntarias como obligatorias.

Incluya explicaciones sobre cualquier tema relacionado con los ODS que las partes interesadas esperen encontrar, pero que haya decidido omitir de su informe. La explicación debe incluir los motivos por los que ha llegado a la conclusión de que estos temas son menos importantes para su empresa.

Si ha identificado impactos negativos existentes, incluya en su informe unadescripción del recurso que está implementando o que implementará.

Aplique tanto controles internos como garantías externas para mejorar la precisión, la credibilidad y la calidad general del informe. Algunos grupos de interés, por ejemplo los inversores, también podrían requerir la inclusión de dichos controles.

Además de los informes oficiales, utilice otros canales relevantes para comunicar su estrategia de sostenibilidad y el desempeño en materia de ODS, como el sitio web de la empresa, canales de redes sociales, transmisiones multimedia, eventos,etiquetado de productos y servicios, marketing y publicidad.

Paso 3.2. Considerar las necesidades de información de los usuarios de los datos

La elaboración de informes sobre los ODS deben proporcionar a los accionistas y a otros grupos de interés una base para comunicar sus ideas y decisiones.

Colabore regularmente con una amplia variedad de grupos de interés a lo largo del proceso de elaboración del informe para poner a prueba el valor de la información que está comunicando.

Tenga en cuenta las necesidades de información de los Gobiernos: los Gobiernos nacionales lideran la implementación de los ODS en sus países y presentan voluntariamente sus progresos en el Foro Político de Alto Nivel sobre Desarrollo Sostenible (HLPF, por sus siglas en inglés) de las Naciones Unidas. Para medir sus progresos, los Gobiernos han establecido sistemas de recopilación de datos. Numerosos Gobiernos estudian ahora cómo pueden analizarse las contribuciones del sector privado a los ODS para informar el proceso de examen nacional. La información sobre empresas puede contribuir a la disponibilidad de datos y a la calidad de dichos exámenes, en particular si se basan en normas acordadas a nivel internacional y, por lo tanto, más comparables. La participación en diálogos nacionales con múltiples partes interesadas puede facilitar una mejorcomprensión de las expectativas gubernamentales y del modo en que su empresa puede contribuir y elaborar informes sobre la agenda nacional de ODS, así como a otros procesos de las Naciones Unidas26. En este contexto, estudie con los Gobiernos cómo puede hacer que sus contenidos sean más relevantes y accesibles (por ejemplo, subiéndolos en plataformas públicas).

Tenga en cuenta las necesidades de información de los inversores: los inversores muestran un interés cada vez mayor en los datos relacionados con los ODS para evaluar los riesgos, incluidos los riesgos relacionados con las empresas y las nuevas oportunidades de negocio. La valoración de los impactos empresariales en los ODS puede fundamentar las decisiones de los inversores y ayudarles a representar mejor los valores de sus clientes y ofrecer productos financieros sostenibles diferenciados, al tiempo que comprenden sus propios impactos en materia de ODS en sus carteras.

Para fundamentar su toma de decisiones, los inversores buscan información sobre cómo las empresas están transformando su ventaja competitiva en relación con los ODSen resultados de negocio y sobre la relevancia de los ODS para las estrategias generales de la empresa. Además, aunque la comprensión de los progresos y las tendencias del pasado ayuda a los inversores a evaluar el rendimiento futuro de las empresas, estos buscan cada vez más una planificación de escenarios y otros enfoques prospectivos orientados al futuro. Para más información al respecto, consulte el informe «In Focus: Addressing Investors Needs in Business Reporting on the SDGs».

Tenga en cuenta las necesidades de información de la sociedad civil: las organizaciones de la sociedad civil evalúan el desempeño en materia de ODS y responsabilizan a las empresas, además de ejercer presión para obtener una mayor transparencia. Estas organizaciones pueden ayudar a mejorar su desempeño en materia de ODS al ofrecer conocimientos especializados, convirtiéndose en socios valiosos para establecer el contacto con las comunidades afectadas y participar en diálogos relevantes con múltiples partes interesadas sobre los ODS.

Tenga en cuenta las necesidades de información de los consumidores y de las instituciones académicas: Los consumidores podrían exigir con más frecuencia productos y servicios más sostenibles y basar sus opciones en la evaluación de la información sobre sostenibilidad corporativa, incluyendo información sobre desempeño en materia de ODS. Las instituciones académicas pueden utilizar los informes sobre sostenibilidad corporativa para su investigación y análisis.

Paso 3.3. Informar e implementar el cambio

Evalúe si está cumpliendo los objetivos establecidos en relación con sus metas prioritarias de los ODS, anticipe los vacíos de desempeño, reflexione sobre sus mejoras e incluya esta información en sus informes. La coordinación interna y la asignación de responsabilidades respecto a los objetivos fijados resultan esenciales.

Por ejemplo, los objetivos establecidos en relación con las metas prioritarias de los ODS en materia de proveedores tienen más posibilidades de éxito si son «propiedad» del departamento responsable de contratar y gestionar a los proveedores. En todos los casos, la responsabilidad individual por el progreso delos objetivos ayudará a impulsar el éxito.

Revise y evalúe su ciclo de elaboración de informes.

Por ejemplo, sincronice sus procesos internos de elaboración de informes con la divulgación pública para minimizar la carga de trabajo y maximizar la relevancia del desempeño de su empresa en relación con sus metas prioritarias de los ODS. También podría revisar periódicamente la lista de sus grupos de interés para asegurarse de que tiene plena cobertura y las consultas sobre sus metas prioritarias de los ODS.

Utilice la elaboración de informes sobre ODS como base para impulsar una toma de decisiones informada y para integrar los ODS en la estrategia de su empresa. Esto puede estimular la innovación y ayudar a su empresa a diseñar productos y servicios que contribuyan a la consecución de los ODS. La «Guía para el liderazgo de los Objetivos de Desarrollo Sostenible», «An Analysis of the Goals and Targets» y otras herramientas y publicaciones desarrolladas por el Pacto Mundial de Naciones Unidas junto con sus socios ofrecen directrices e inspiración relevantes.

La comunicación interna es tan importante como los informes externos para respaldar la integración con éxito de los ODS en la estrategia de su empresa y promover la apropiación por parte de los responsables de la toma de decisiones de la empresa. Considere la posibilidad de comunicar su estrategia y progreso al personal en general para fomentar el compromiso y el liderazgo de los empleados. Lo ideal es acompañarlo con la formación pertinente.

Busque oportunidades estratégicas para colaborar con colegas y otras personas con el fin de aprovechar los recursos, fomentar la responsabilidad empresarial, establecer objetivos e iniciativas sectoriales o distribuir los costes de implementación de las acciones para promocionar los ODS.

Los Objetivos de Desarrollo Sostenible de las Naciones Unidas constituyen el núcleo de nuestra estrategia de crecimiento, y la elaboración de informes sobre nuestro progreso en su consecución nos permite aumentar la transparencia ante nuestros grupos de interés y, en particular, ante nuestros inversores. Además, este modo de informar incita un mayor interés por los ODS y genera motivación y creatividad en toda la organización,consolidando aún más los ODS en todas nuestras actividades.

Definimos nuestros ODS prioritarios de acuerdo con nuestro plan de negocio, la materialidad y las expectativas de los grupos de interés. Desde Selezziona Consultoría no hemos desarrollado nuevos procesos de planificación y elaboración de informes para supervisar su desempeño en materia de ODS: hemos preferido adoptar un enfoque integrado. Los ODS pasaron a ser la norma en nuestra empresa, en lugar de clasificarse en metas y medidas de ESG (ambientales, sociales y de gobernanza empresarial) independientes. El plan estratégico, el plan de sostenibilidad y el informe muestran claramente el despliegue, a nivel general, de los 17 Objetivos de Desarrollo Sostenible de las Naciones Unidas y del modelo de negocio sostenible de Selezziona Consultoría en toda su cadena de valor. Este enfoque facilita que toda la empresa comprenda, gestione y evalúe los datos y el desempeño relacionados con los ODS y comparta el compromiso de nuestra CEO Francisa Molina Herrador, que ademas es la responsable de Planificación de Sostenibilidad y Gestión del Desempeño, es decir, la concienciación es transversal pero si la Dirección no esta convencida, no pidas a tus Grupos de Interes que asuman este decalogo de empresa con proposito y con valores y con un fiel compromiso en materia ESG.

Apéndices

Lista de marcos e indicadores internacionales para la elaboración de informes.

Fuentes de información sobre empresas

• Desarrollo de Directrices sobre Responsabilidad Ampliada del Productor de BIOIntelligence Service.

• Indicadores de llamada a la acción empresarial.

• Guía rápida sobre las metas de Aichi para la diversidad biológica del Convenio sobre laDiversidad Biológica.

• Solicitud de Información sobre el Cambio Climático de 2017 del CPD.

• Solicitud de Información sobre Bosques de 2017 del CPD.

• Solicitud de Información sobre el Agua de 2017 del CPD.

• Directrices para la divulgación de la gestión del agua del CEO Water Mandate.

• Indicador Genérico del Marco AAAQ (disponibilidad, accesibilidad, aceptabilidad ycalidad, por sus siglas en inglés) del Instituto Danés de Derechos Humanos.

• Aquastat de la Organización de las Naciones Unidas para la Agricultura y laAlimentación.

• Marco GII del Índice de Innovación Global.

• Estándares GRI para la Elaboración de Informes de Sostenibilidad.

• Lista roja de la Unión Internacional para la Conservación de la Naturaleza (UICN).

• Comprensión y Medición del Empoderamiento Económico de las Mujeres - Definición,Marco e Indicadores del Centro Internacional de Investigaciones sobre la Mujer.

• Indicadores de Trabajo Decente de la Organización Internacional del Trabajo.

• Índice Global de los Derechos de la Confederación Sindical Internacional.

• Impacto de la desigualdad: Una guía para inversores sobre ética social y empresarialde Kepler Cheuvreux.

• Indicador de calificación del informe Tras la Marca, de Oxfam.

• Potenciar el papel de la elaboración de informes para la consecución de los Objetivos de Desarrollo Sosteniblede la UNCTAD: Integración de la información medioambiental, social y de gobernanza en la elaboración de informes de la empresa.

• Índice de ODS de Ciudades Norteamericanas de la Red de Soluciones para el Desarrollo Sostenible de Naciones Unidas.

• Huella de la Pobreza del Pacto Mundial de las Naciones Unidas - Oxfam.

• Directriz para la elaboración de informes sobre los Diez Principios para Combatir lacorrupción del Pacto Mundial de las Naciones Unidas.

• Compromiso y Principios Rectores de Implementación para el Acceso al Agua Segura, el Saneamiento y la Higiene en el Lugar de Trabajo del Consejo empresarial mundial de desarrollo sostenible (WBCSD).

• Indicador del Observatorio Mundial de la Salud de la OMS.

• Principios para el empoderamiento de la mujer: Informes sobre el progreso.

• Indicadores del Desarrollo Mundial del Banco Mundial.

• Índice de Desempeño Medioambiental de la Universidad de Yale Marcos seleccionados de elaboración de informes.

• Marco de la Junta de Normas de Divulgación del Clima.

• Estándares GRI para la Elaboración de Informes de Sostenibilidad.

• Junta de normas de contabilidad sostenible (SASB).

• Recomendaciones finales del Grupo de trabajo sobre información financiera relacionada con el clima.

• Marco <IR> del Consejo Internacional de Reporting Integrado (IIRC por sus siglas en inglés).

• Marco para el Informe de los Principios Rectores de las Naciones Unidas.

?Departamento de RSE de Selezziona Consultoria

Si tienes alguna duda, solo tienes que ponerte en contacto con nosotras

☎️Telf: +34 953 81 46 61 / 687 61 69 42

?mail: info@selezziona.es